Beschlussvorlage - VO/2017/2203

Grunddaten

- Betreff:

-

1. Änderungssatzung zur Übernachtungssteuersatzung

- Status:

- öffentlich (Vorlage freigegeben)

- Vorlageart:

- Beschlussvorlage

- Federführend:

- 20.3 Abt. Kommunale Steuerangelegenheiten

- Bearbeiter:

- Alexander Rehme-Zingelmann

- Beteiligt:

- I Bürgermeister; III Senatorin; 10.4 Abt. Informationstechnik (IT); 10.5 Abt. Recht und Vergabe; 1 Büro der Bürgerschaft

- Verantwortlich:

- Rehme-Zingelmann, Alexander

Beratungsfolge

| Status | Datum | Gremium | Beschluss | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Finanzausschuss

|

Vorberatung

|

|

|

|

14.06.2017

| |||

|

●

Erledigt

|

|

Bürgerschaft der Hansestadt Wismar

|

Entscheidung

|

|

|

|

29.06.2017

|

Beschlussvorschlag

Beschlussvorschlag:

Die Bürgerschaft beschließt die als Anlage 1 beigefügte 1. Änderungssatzung zur Satzung der Hansestadt Wismar über die Erhebung einer Übernachtungssteuer.

Sachverhalt

Begründung:

Wesentlicher Inhalt dieser Änderungssatzung ist die Entfristung der Übernachtungssteuer durch Artikel 1 Nr. 3. Darüber hinaus wurden Änderungen vorgenommen, die eine Vereinfachung des Besteuerungsverfahrens bewirken. Im Einzelnen begründen sich die Änderungen wie folgt:

Zu Artikel 1 Nr. 1:

§ 7 der Satzung befreit die Übernachtungen von Kinder- und Jugendgruppen von der Steuer, soweit die Übernachtung in Einrichtungen erfolgt, die die dem gemeinnützigen Zweck der Förderung der Jugendhilfe im Sinne von § 52 Absatz 2 Nr. 4 Abgabenordnung dienen. Die Satzung nimmt aus Gründen der Verfahrensvereinfachung Bezug auf den konkreten gemeinnützigen Zweck der Abgabenordnung. Das Finanzamt stellt das Vorliegen gemeinnütziger Zwecke per Bescheid fest. Durch den bisherigen Zusatz „ überwiegend“ muss die Kommunalbehörde im laufenden Veranlagungsverfahren noch Feststellungen über den Umfang der Ausübung des konkreten gemeinnützigen Zweckes „Förderung der Jugendhilfe“ treffen. Dieses ist weder im Interesse des Steuerpflichtigen noch im Interesse der Steuerbehörde. Durch die Streichung des Wortes „überwiegend“ erfolgt eine Steuerbefreiung ohne weitere Voraussetzungen, soweit das Finanzamt das Vorliegen des gemeinnützigen Zweckes attestiert.

Zu Artikel 1 Nr. 2:

In § 9 Abs. 6 der Satzung wird für das Besteuerungsverfahren die Abgrenzung der privaten und von den beruflich bzw. betrieblich veranlassten Übernachtungen geregelt.

Unter dem jeweiligen Buchstaben c wird in Nr. 1 und 2 der Halbsatz „, und legt darin schriftlich dar, warum die Übernachtung nicht auf Kosten und Rechnung des Arbeitgebers erfolgt“ gestrichen, weil sich die Regelung in der Praxis nicht bewährte und als Überregulierung erkannt wurde. Der steuerliche gut beratene Unternehmer achtet von selbst darauf, dass beruflich übernachtende Arbeitnehmer nur Rechnungen, die auf den Namen des Unternehmens ausgestellt sind, bei ihm einreichen, ansonsten könnte er keinen Vorsteuerabzug aus der Rechnung realisieren. Die dann noch verbleibenden Rechnungen werden bei Steuerprüfungen intensiver zu prüfen sein.

Zu Artikel 1 Nr. 3:

Die Übernachtungssteuersatzung sieht bisher in § 17 ein Außerkrafttreten der Satzung zum 31.12.2018 vor. Das Entfallen des § 17 kraft dieser Änderungssatzung bewirkt eine unbefristete Weitergeltung der Übernachtungssteuersatzung.

§ 17 wurde dem Satzungsentwurf bei Einführung der Steuer hinzugefügt, weil sich die Bürgerschaft vorbehalten hatte, nach einer Evaluierungsphase gesondert über den Fortbestand der Steuer zu entscheiden. Die Notwendigkeit, bereits zum Zeitpunkt des Einreichens dieser Vorlage diese Entscheidung zu treffen, ergibt sich aus dem Haushaltsrecht.

Der Haushalt 2018/2019 wird im November dieses Jahres zur Beschlussfassung in die Bürgerschaft eingebracht. Der Ertrag aus Übernachtungssteuer belief sich in 2016 auf 362 TEUR, die Tendenz in Folgejahren ist steigend. Ein Betrag dieser Größenordnung darf nicht in die Haushaltsplanung eingestellt werden, wenn zum Planungszeitpunkt offen ist, ob er tatsächlich erzielt werden kann.

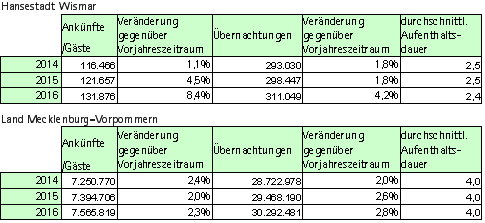

Eine Evaluierung fand dem Bürgerschaftsbeschluss, VO/2014/1021-01, entsprechend im November 2016 statt (s. VO/2014/1021-02). Als Ergebnis der Evaluierung bleibt festzustellen, dass die Erwartungen an das Steueraufkommen erfüllt wurden und sich anhand der amtlichen Statistik kein Einfluss der Steuer auf die Übernachtungszahlen nachweisen ließ.

Wie die nachfolgende Tabelle zeigt, haben sich die Jahreswerte 2016 noch deutlich gegenüber den in die Evaluierung eingegangen Halbjahreswerten verbessert, so dass die Besucherzahlen in keinem Falle argumentativ einer Entfristung der Steuersatzung entgegenstehen.

Gern hätten wir an dieser Stelle eine verwaltungsgerichtliche Entscheidung im von der DEHOGA unterstützten Musterverfahren dargestellt. Eine Anfrage an das Gericht ergab jedoch, dass mit einer Entscheidung in diesem Jahr nicht mehr gerechnet werden darf.

Ziel des Musterverfahrens ist es, die Nichtigkeit der Satzung darzustellen und damit die Satzung als Ganzes außer Kraft zu setzen. Nach der Einschätzung der Verwaltung wird die Klägerin dieses Ziel nicht erreichen.

Die Nichtigkeit einer Satzung mit Wirkung gegenüber allen Steuerpflichtigen könnte nur in einem Normenkontrollverfahren nach § 47 VwGO festgestellt werden. Ein solches Verfahren wurde jedoch nicht angestrengt. Die Frist für die Beantragung eines Normenkontrollverfahrens ist mittlerweile verstrichen.

In dem Musterverfahren wurde Anfechtungsklage gegen einen Übernachtungssteuerbescheid erhoben. Die Satzung wird bei dieser Klageart nur inzident (lat. „nebenher anfallend“) geprüft. Die Feststellung der Nichtigkeit in diesem Verfahren hätte nicht die gleiche Wirkung wie in einem Normenkontrollverfahren. Bei der inzidenten Feststellung der Nichtigkeit bestünde die Möglichkeit, die nichtige Satzungsregelung rückwirkend durch eine rechtmäßige Regelung zu ersetzen. Im Ergebnis würde der Kläger dann (verspätet) rechtmäßig versteuert.

Letztendlich hätte die vorlagengegenständliche Entfristung keinerlei Einfluss auf den Ausgang der anhängigen Verwaltungsgerichtsverfahren. Weder die Stadt noch die Kläger sind durch die Entfristung in den Klageverfahren besser oder schlechter gestellt. Insofern kann die Entscheidung der Bürgerschaft unabhängig vom Vorliegen einer gerichtlichen Entscheidung in dem Musterverfahren getroffen werden.

Zu einer Weitererhebung der Übernachtungssteuer ergibt sich auch keine sachliche Alternative. Die Tourismusabgabe nach dem schleswig-holsteinischen Modell wird es mittelfristig in Mecklenburg-Vorpommern nicht geben. Im Koalitionsvertrag der Landesregierungsparteien ist eine Tourismusabgabe nicht enthalten.

Die Erträge aus der Übernachtungssteuer sind Bestandteil der Konsolidierungsvereinbarung mit dem Land. Wenn diese Steuer künftig nicht erhoben werden sollte, müsste das fehlende Aufkommen gegenfinanziert werden. Steuererhöhungen der anderen gemeindlichen Steuern sind mittelfristig nicht angezeigt, da diese in der Vergangenheit mit dem Ziel des Haushaltsausgleichs stark erhöht wurden.

Zu Artikel 2:

Das Inkrafttreten der Änderungssatzung und damit das Wirksamwerden der Änderungen muss auf den Anfang eines Quartals gelegt werden, weil der Besteuerungszeitraum das Kalendervierteljahr ist ( § 3 der Satzung).

Finanz. Auswirkung

Finanzielle Auswirkungen (Alle Beträge in Euro):

Durch die Umsetzung des vorgeschlagenen Beschlusses entstehen voraussichtlich folgende finanzielle Auswirkungen auf den Haushalt:

| |||

x | Keine finanziellen Auswirkungen | ||

| Finanzielle Auswirkungen gem. Ziffern 1 - 3 | ||

| |||

1. Finanzielle Auswirkungen für das laufende Haushaltsjahr | |||

Ergebnishaushalt | |||

| |||

Produktkonto /Teilhaushalt: |

| Ertrag in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Aufwand in Höhe von |

|

| |||

Finanzhaushalt | |||

| |||

Produktkonto /Teilhaushalt: |

| Einzahlung in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Auszahlung in Höhe von |

|

| |||

Deckung | |||

| |||

| Deckungsmittel stehen nicht zur Verfügung | ||

| Die Deckung ist/wird wie folgt gesichert | ||

Produktkonto /Teilhaushalt: |

| Ertrag in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Aufwand in Höhe von |

|

| |||

Erläuterungen zu den finanziellen Auswirkungen für das laufende Haushaltsjahr (bei Bedarf):

| |||

2. Finanzielle Auswirkungen für das Folgejahr / für Folgejahre | |||

Ergebnishaushalt | |||

| |||

Produktkonto /Teilhaushalt: |

| Ertrag in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Aufwand in Höhe von |

|

| |||

Finanzhaushalt | |||

| |||

Produktkonto /Teilhaushalt: |

| Einzahlung in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Auszahlung in Höhe von |

|

| |||

Deckung | |||

| |||

| Deckungsmittel stehen nicht zur Verfügung | ||

| Die Deckung ist/wird wie folgt gesichert | ||

Produktkonto /Teilhaushalt: |

| Ertrag in Höhe von |

|

Produktkonto /Teilhaushalt: |

| Aufwand in Höhe von |

|

| |||

Erläuterungen zu den finanziellen Auswirkungen für das Folgejahr/ für Folgejahre (bei Bedarf):

| |||

3. Investitionsprogramm | |||

| Die Maßnahme ist keine Investition | ||

| Die Maßnahme ist im Investitionsprogramm enthalten | ||

| Die Maßnahme ist eine neue Investition | ||

| |||

4. Die Maßnahme ist: | |||

x | neu | ||

x | freiwillig | ||

| eine Erweiterung | ||

| Vorgeschrieben durch: | ||

Anlagen

| Nr. | Name | Original | Status | Größe | |

|---|---|---|---|---|---|

|

1

|

(wie Dokument)

|

19,6 kB

|

|||

|

2

|

(wie Dokument)

|

26,5 kB

|